Setelah bercerita tentang rangkaian peristiwa yang membuat gw melek keuangan, selanjutnya mari kita membahas cara gw mengatur duit dengan lengkap. Disclaimer, semua hal yang gw tuliskan disini adalah hasil pembelajaran gw dan telah memalui banyak modifikasi sana sini. So, it may won’t work with you. Be wise!

Menurut gw dalam mempelajari pengaturan keuangan akan lebih mudah jika dibagi menjadi tiga kategori sekaligus tahapan pemahaman yaitu : arus kas, proteksi dan investasi.

Arus Kas

Dalam memiliki arus kas yang baik dan dapat menjadi bahan analisa setiap bulannya, pahamilah kedua hal ini yaitu mindset dan financial statement.

Mindset

Menurut Robert Kiyosaki, kecerdasan keuangan adalah kemampuan untuk bisa memahami, membedakan, dan menarik kesimpulan dari komponen keuangan yang ada.

Pergeseran penggunaan prioritas keuangan menjadi tantangan terbesar di era milenial ini sehingga mengetahui cara membedakan antara kebutuhan dan keinginan adalah salah satu hal yang wajib diajarkan sedini mungkin. Suatu hal dapat disebut sebagai kebutuhan jikalau hal tersebut tidak terpenuhi akan mengganggu produktivitas dan sebaliknya jika suatu hal tidak terpenuhi dan tidak mengganggu produktivitas itulah keinginan.

Selain kebutuhan-keinginan, financial literacy juga mengambil peran dalam proses penentuan suatu pilihan. Sebagai contoh, membeli tas berharga lima ratus ribu terdengar mahal akan tetapi jika dipakai dalam jangka waktu yang lama (tahunan), awet dan mendukung produktivitas sehari-hari akan terkesan masuk akal untuk dibeli. Dibandingkan halnya jika membeli tas harga lebih murah tapi setiap 6 bulan harus ganti atau bahkan memiliki beragam tas mahal pemakaian yang tidak sering dan tidak pula mendukung produktivitas sehari-hari.

Sebelum membeli sesuatu pastikan sudah melalui proses ini :

Butuh? Jika jawabannya iya lanjut ke lapisan selanjutnya.

Mampu? Mampu disini jika dapat membeli 2 kali harga barang tersebut dan keuangan tetap aman. Kalaupun ternyata mampu, masih ada lapisan terakhir.

Value? Gw menkonversikan uang dengan waktu, sebagai contoh gaji 3 juta dengan jam kerja 160 jam perbulan berarti perjamnya di gaji sebesar Rp. 18.750,-. Apakah masih worth it beli handphone harga 12 jt atau senilai 640 jam kerja? #wink

Financial Statement

Screening. Bertujuan untuk mengetahui pola pemasukan dan pengeluaran. Catatlah minimal tiga bulan berturut-turut pengeluaran bulanan dengan membagi menjadi tiga kategori utama yaitu tabungan, kebutuhan dan keinginan. Jika kalian bingung mengkategorikan apakah kedalam kebutuhan atau keinginan, kembali ke prinsip ini : “Kebutuhan dalam kata lain jika hal tersebut tidak terpenuhi akan menghambat kegiatan sehari-hari”. Sebagai contoh seorang MUA, mengkategorikan make-up sebagai kebutuhan yang akan membawa penghasilan.

Posisi Keuangan. Ketahuilah termasuk golongan manakah kalian income < outcome, income = outcome, income > outcome. Hal ini berguna untuk memberikan gambaran sesehat apa pola pengaturan keuangan. Dimanapun posisi kalian “tingkatkan penghasilan, tambah sumber penghasilan dan turunkan life style atau pertahankan life style sederhana”

Menabung. Mulailah kebiasaan untuk menaruh prioritas tabungan menjadi hal pertama yang dialokasikan saat memulai pengaturan keuangan.

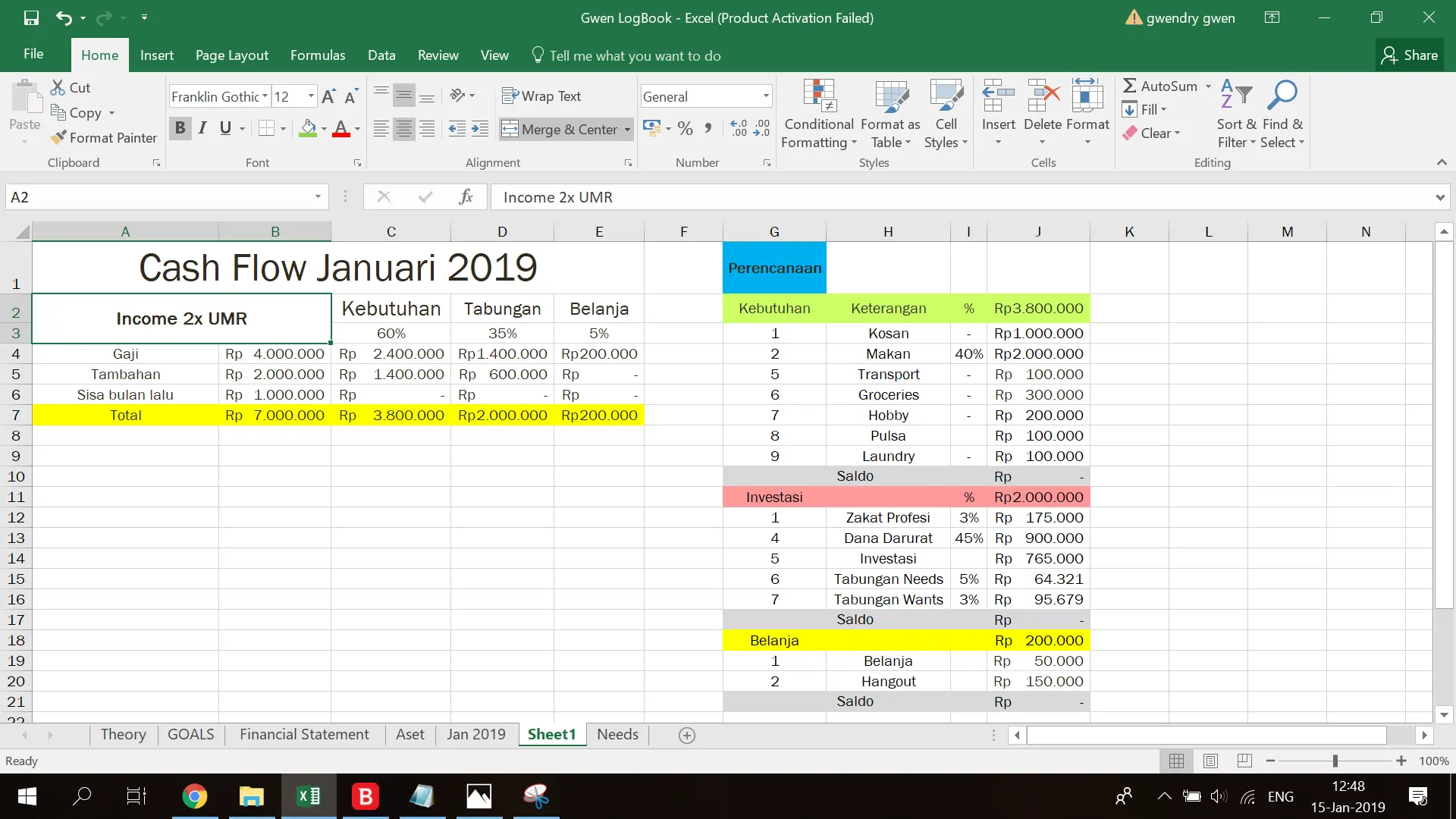

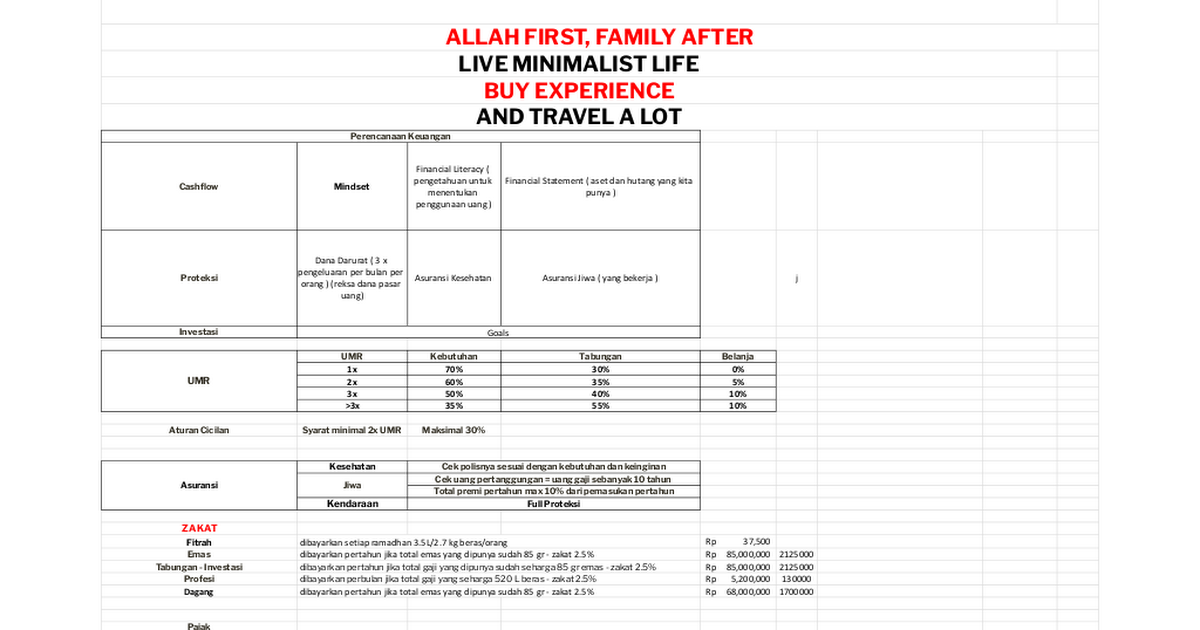

Alokasi Budget. Dalam menentukan alokasi dana pengeluaran banyak rumus/cara yang dapat diadaptasi, gw pribadi lebih suka memakai cara pembagian secara UMR karena simple dan applicable bahkan untuk kalian yang memiliki gaji masih dibawah atau 1x UMR (upah minimum regional).

Sebagai contoh UMR Bandung sebesar 3 jt jikalau kalian memiliki gaji sebesar 6 jt/bulan, alokasikan 60% dari gaji tersebut untuk kebutuhan, 35% untuk tabungan dan 5% untuk keinginan/belanja.

Gw sendiri sangat berhati-hati dalam berbelanja (alokasi keinginan) jika belum mempunyai dana untuk membeli barang tersebut, tabunglah dalam beberapa bulan sampai memiliki dana tersebut. #saynotodebt

Buat kalian yang sudah terbiasa dalam mengalokasikan budget, gw lebih menyarankan untuk fokus didua indikator pengaturan keuangan yaitu:

- Jika pemasukan perbulan <3x UMR, target max alokasi keinginan/belanja sebesar 10%

- Jika pemasukan perbulan >3x UMR, target min alokasi tabungan/investasi sebesar 50%

Pengaturan arus kas. Bertujuan untuk menilai kemajuan ataupun kekurangan dalam mengatur keuangan serta sebagai acuan sebelum mengambil keputusan keuangan. Apakah alokasi tersebut sudah relevan, sudah dijalani dan atau adakah pengaruh lain dari kegagalan pengaturan keuangan kalian?

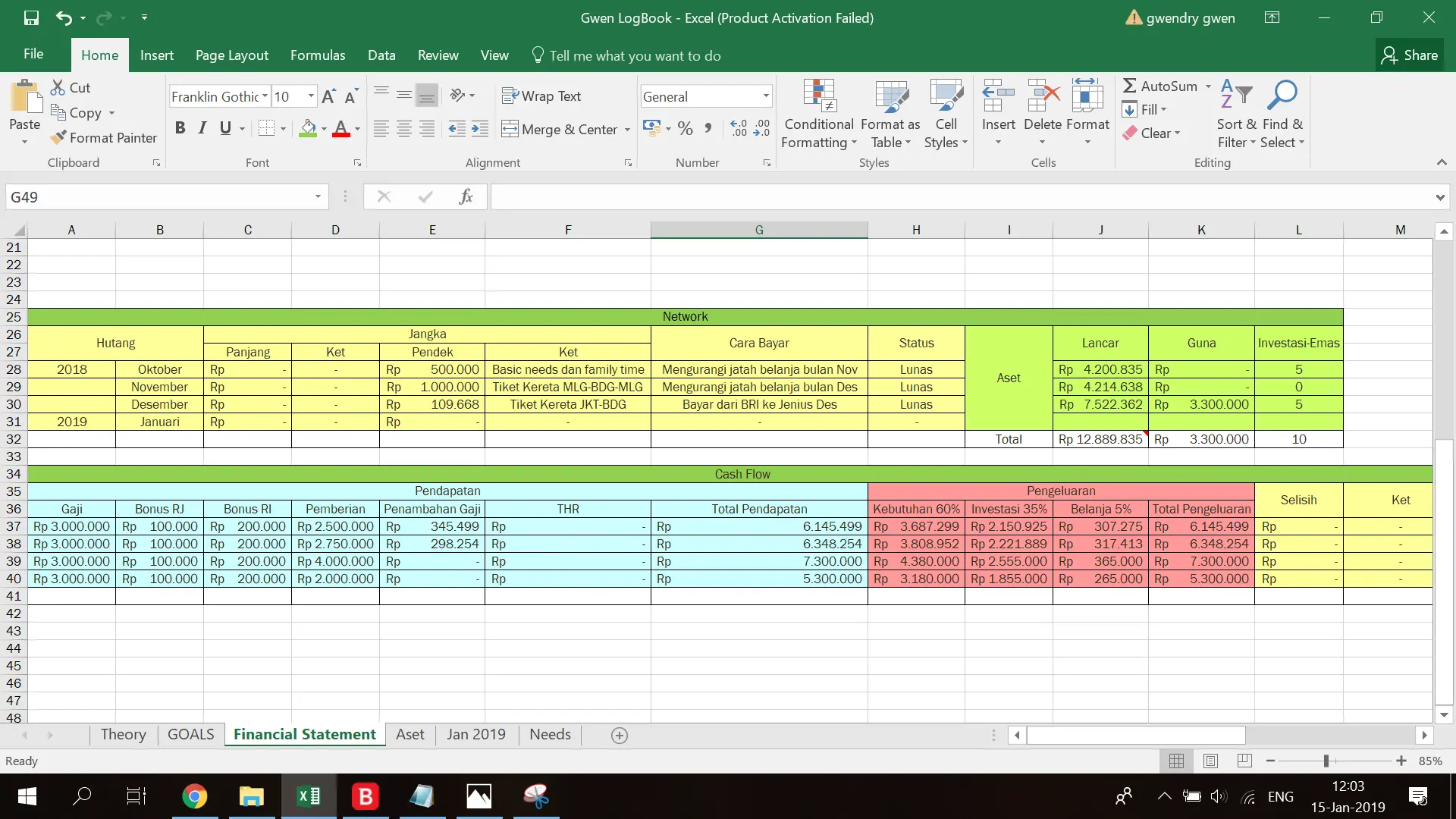

Ketahuilah besar kekayaan kalian. Catatlah total aset dan hutang yang kalian miliki untuk memudahkan penentuan keputusan keuangan seperti menelaah apakah perlu penambahan pemasukan dan atau menurunkan pengeluaran serta mengubah life-style.

Selain itu, hal ini juga membantu kalian untuk mengetahui seberapa mampukah dalam mengambil cicilan. Ingat, hanya individu yang sudah memiliki pemasukan >2x UMR lah yang bisa mengambil cicilan. Rumus besaran cicilan yang bisa tanggung perbulan maksimal 30% income.

Proteksi

Beranjak kepembahasan yang kedua yaitu proteksi yang didalamnya terdapat dana darurat dan asuransi.

Dana Darurat

Setelah arus kas sehat dan sebelum membahas investasi memiliki dana darurat adalah hal yang wajib. Banyak teori perhitungan dana daurat, gw sendiri memilih rumus “3x pengeluaran perbulan setiap 1 anggota keluarga” dikarenakan paling relevan dengan kehidupan gw. Contoh keluarga yang terdiri dari suami, istri dan 1 anak wajib memiliki dana darurat sebesar 9x pengeluaran perbulan. Jika pengeluaran sebesar 10 jt/bulan, dana darurat yang wajib dimiliki sebesar 90 jt.

Biasanya jika dana daruratnya sudah banyak seperti ini gw pribadi menaruh 20% di tabungan dan sisanya di reksadana pasar uang selain tetap liquid, tidak rugi karena termasuk jenis investasi jangka pendek (walau ingat, kita tidak mencari untung di dana darurat ya, hanya menstabilkan nilainya sama dengan kenaikan inflasi pertahunnya) dan sulit kalian utak-atik jadi tidak tergoda untuk dipakai selain keperluan emergency/kemalangan.

Asuransi

Asuransi Kesehatan. Perlu diingat asuransi kesehatan bukanlah investasi sehingga kita tidak mencari keuntungan didalamnya, carilah polis sesuai dengan kebutuhan dan keinginan serta hanya berisikan asuransi saja tanpa ada embel-embel lainnya. Jika sekiranya BPJS Kesehatan sudah cukup, tidaklah perlu menambah asuransi lainnya.

Asuransi Jiwa. Asuransi jiwa menjadi wajib dimiliki jika memiliki kedua syarat ini yaitu bekerja dan punya tanggungan. Sebagai contoh seorang suami istri bekerja dan belum memiliki anak sehingga keduanya belum perlu memiliki asuransi jiwa. Beda halnya jikalau salah satunya berhenti bekerja, maka yang bekerja wajib memiliki asuransi jiwa. Begitu juga jika sudah dikarunai anak, sehingga si pekerja wajib mempunyai asuransi jiwa guna menjamin hidup yang ditanggung.

UPDATE : Baru dapat info kalau ternyata cukup membuka tabungan Bank BRI (kalau kalian usia <17 tahun buka tabungan Junio, 17-35 tahun gunakkan tabungan Britama X atau dahulu Britama Muda serta usia >35 tahun buka tabungan Britama) sudah mendapat keuntungan asuransi jiwa (meninggal karena kecelakaan) tanpa membayar premi sedikitpun hanya cukup menabung saja! Nominal maksimal uang pertanggungan sebanyak 150 jt atau perhitungannya 250% dari saldo terakhir. Setelah dihitung-hitung ini sangat menguntungkan, daripada membayar biaya administrasi di bank lain, mending pindahin kesini aja. #Thank me later

Investasi

Tibalah diakhir tahapan dalam pengaturan keuangan yaitu investasi, pada dasarnya investasi dilakukan bertujuan untuk mengamankan serta mempersiapkan kebutuhan keuangan yang mempermudah pencapaian di masa depan. Gw sangat menyarankan untuk menentukan tujuan realistis dan detail, agar memudahkan dalam mencapai target.

Jika ingin membeli rumah seharga 1 M dengan pemasukkan 10 juta perbulan tidak relevan jika hanya menabung terus menerus, sehingga dibutuhkan instrumen investasi yang akan mempercepat pencapaian target tersebut. Ingat investlah hanya di instrumen yang kalian kuasi penuh dan dengan asumsi imbal melebihi inflasi, jadi pelajari dulu jangan asal nyemplung.

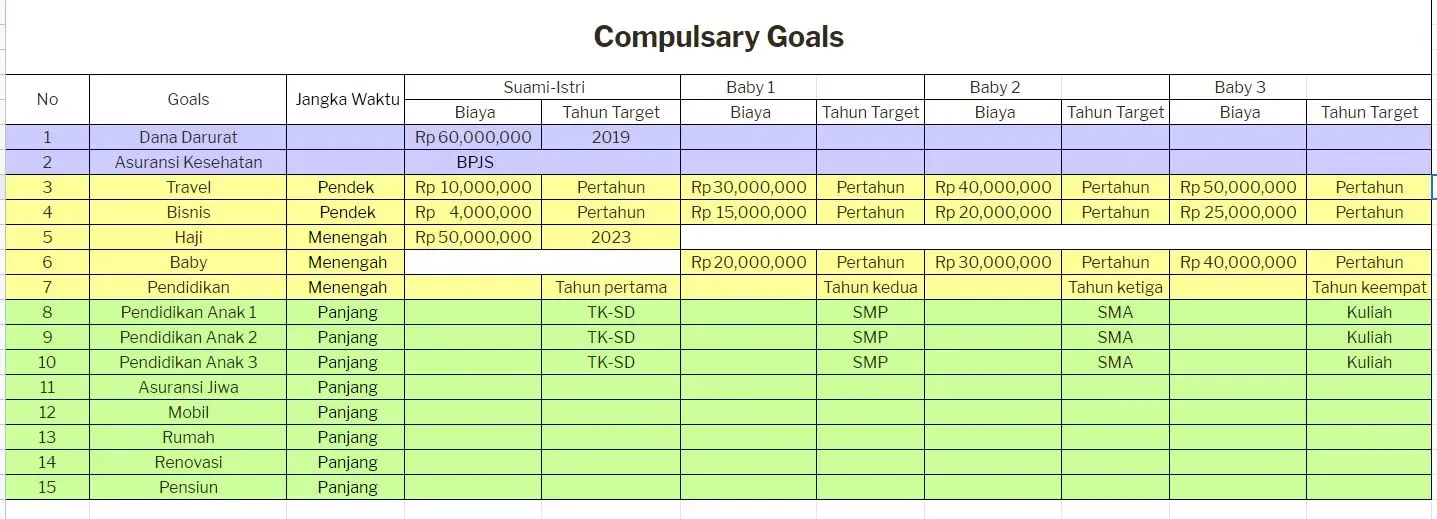

Pertama-tama, mulailah dengan menuliskan apa goals masa depan yang akan kalian capai, kapan, berapa biaya yang dibutuhkan, serta kategorikan kedalam investasi jangka pendek, menengah atau panjang.

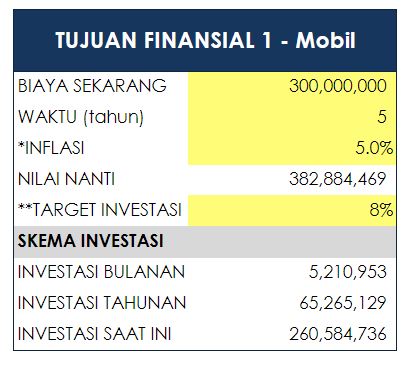

Selanjutnya ketahuilah perkiraan inflasi (rerata di 4-5%) dan asumsi target imbal hasil pertahun produk investasinya (gambar diatas). Lalu, hitunglah besaran nilai masa depan (future value) dan berapa investasi perbulannya, sehingga didapakan skema investasi perbulan maupun pertahun yang dapat kalian pilih.

Sebagai contoh Gwen ingin membeli mobil seharga 300 juta 5 tahun lagi dengan asumsi inflasi 5% pertahunnya sehingga didapatkan harga mobil ditahun 2025 sebesar 382jt dan dikarenakan waktu investasinya selama 5 tahun gw bisa investasi di reksadana dengan kisaran hasil rata-rata pertahun 8% (lihat tabel diatas).

Kali ini gw memutuskan untuk invest di reksadana pendapatan tetap, sehingga gw wajib menginvestasikan secara rutin selama 5 tahun ke reksadana tersebut sebesar 5.2 juta rupiah setiap bulan atau 65jt setiap tahun atau hanya satu kali investasi sebesar 260jt.

Bagaimana dengan saham? Kalau ini WAJIB belajar sendiri karena cara dan hasil analisa saham akan berbeda setiap orangnya walau perusahaan yang diteliti adalah perusahaan yang sama. Sekian!

Bagi kalian yang ingin mendownload template keuangan yang biasa gw pakai, bisa di download dibawah ini.

Bisa juga dengar penjelasan langsungnya di Youtube Channel kita : Cerita Maja

Terima kasih sudah membaca, semoga bermanfaat!